All Risk vs TLO: Pilih Polis Asuransi Kendaraan yang Tepat

Gambar atau konten salah?

Asuransi kendaraan merupakan perlindungan yang banyak dicari oleh pemilik mobil dan motor. Di pasar Indonesia, dua jenis polis paling sering dibicarakan adalah All Risk dan TLO (Third‑Party Liability Only). Meskipun keduanya melindungi kendaraan, cakupan, biaya, dan kondisi penggunaannya berbeda secara signifikan. Artikel ini menguraikan secara detail apa itu All Risk, apa itu TLO, kelebihan dan kekurangan masing-masing, serta kriteria yang dapat membantu Anda memutuskan polis yang paling sesuai dengan kebutuhan dan gaya hidup Anda.

Mulai dari definisi dasar, All Risk adalah polis asuransi kendaraan yang menanggung kerusakan pada kendaraan Anda sendiri, baik karena kecelakaan, kebakaran, pencurian, atau kerusakan akibat bencana alam. TLO, di sisi lain, hanya menanggung kerusakan atau cedera pada pihak ketiga—misalnya, jika Anda menabrak kendaraan lain atau menabrak pejalan kaki. Dalam TLO, tanggung jawab Anda terbatas pada pihak yang menjadi korban, tidak termasuk kerusakan pada kendaraan Anda sendiri.

Perbedaan paling mencolok terletak pada cakupan klaim. Bayangkan Anda menabrak sebuah pintu kayu di depan rumah. Dalam skenario All Risk, perusahaan asuransi akan menanggung biaya perbaikan pintu dan kendaraan Anda. Dalam TLO, perusahaan hanya akan menanggung kerusakan pada pintu, sementara kerusakan pada kendaraan Anda harus Anda tanggung sendiri. Ini menjelaskan mengapa All Risk sering dijuluki “asuransi lengkap” sedangkan TLO lebih “asuransi dasar”.

Namun, perbedaan ini juga berdampak pada biaya premi. All Risk biasanya lebih mahal karena cakupan yang lebih luas. Sebagai contoh, jika Anda memiliki mobil sedan berusia lima tahun, premi All Risk bisa mencapai 1,5–2% dari nilai kendaraan per tahun. Di sisi lain, premi TLO biasanya lebih rendah, sekitar 0,5–1% dari nilai kendaraan. Bagi pemilik kendaraan yang sering menempuh jarak jauh atau sering parkir di area rawan pencurian, All Risk mungkin lebih ekonomis dalam jangka panjang karena potensi klaim yang lebih tinggi.

Berikut ini dua daftar singkat yang merangkum poin utama perbandingan kedua jenis polis tersebut:

- All Risk: Cakupan luas, premi lebih tinggi, melindungi kendaraan sendiri, cocok untuk mobil berharga tinggi atau sering dipakai.

- TLO: Cakupan terbatas, premi lebih rendah, tidak melindungi kendaraan sendiri, cocok untuk kendaraan bekas atau pengguna yang mengutamakan biaya.

Selanjutnya, mari telaah faktor-faktor lain yang memengaruhi keputusan Anda. Faktor pertama adalah nilai kendaraan. Untuk mobil baru atau mobil yang masih memiliki nilai jual tinggi, All Risk memberi perlindungan lebih berharga. Jika nilai kendaraan turun drastis, TLO bisa menjadi alternatif yang lebih hemat. Namun, nilai kendaraan bukan satu-satunya pertimbangan.

Faktor kedua adalah frekuensi dan lokasi penggunaan. Jika Anda sering melewati jalanan padat, sering parkir di tempat umum, atau menempuh jarak jauh, risiko kecelakaan atau pencurian meningkat. Dalam kondisi ini, All Risk menawarkan perlindungan tambahan yang dapat mengurangi beban finansial. Sebaliknya, jika kendaraan Anda biasanya hanya dipakai di lingkungan yang aman—misalnya, hanya di kantor atau rumah—risiko kerusakan atau pencurian lebih rendah, sehingga TLO dapat cukup.

Faktor ketiga adalah kondisi finansial pribadi. Apabila Anda memiliki dana darurat yang cukup, mungkin Anda dapat menghadapi kerusakan kendaraan tanpa asuransi All Risk. Namun, jika dana darurat terbatas, klaim besar akibat kecelakaan atau pencurian bisa menimbulkan beban yang berat. TLO tetap mengharuskan Anda menanggung kerusakan pada kendaraan sendiri, sehingga risiko finansial tetap ada. Oleh karena itu, menimbang kemampuan finansial menjadi bagian penting dalam memilih polis.

Selain faktor eksternal, ada pula faktor internal yang harus dipertimbangkan. Salah satu faktor utama adalah pemahaman tentang peraturan perundang-undangan. Di Indonesia, kepemilikan kendaraan secara hukum mengharuskan pemilik memiliki TLO minimum. Tanpa TLO, Anda tidak dapat mendaftarkan kendaraan di Dinas Perhubungan. Namun, TLO tidak menjamin perlindungan pribadi Anda jika terjadi kecelakaan. Anda tetap bertanggung jawab atas kerugian pribadi dan properti pihak lain.

Untuk meningkatkan perlindungan pribadi, banyak pemilik kendaraan menambahkan “All Risk” di atas TLO. Dengan demikian, Anda tetap memenuhi kewajiban hukum sekaligus mendapatkan perlindungan tambahan. Namun, penting untuk membaca syarat dan ketentuan polis. Beberapa perusahaan asuransi menerapkan batas maksimal klaim tertentu, atau menolak klaim tertentu seperti kerusakan akibat kecelakaan dalam kondisi alkohol. Memahami detail ini menghindari kebingungan saat klaim.

Selanjutnya, mari bahas prosedur klaim. Pada All Risk, proses klaim biasanya melibatkan pemeriksaan kendaraan oleh teknisi perusahaan asuransi, penilaian kerusakan, dan pembayaran langsung kepada bengkel resmi. Sebagian perusahaan menawarkan “pay‑and‑collect” sehingga Anda tidak perlu menunggu proses klaim. Di sisi lain, TLO biasanya memproses klaim hanya untuk kerusakan pada pihak ketiga. Jika Anda menabrak kendaraan lain, perusahaan asuransi Anda akan menanggung biaya perbaikan kendaraan korban, namun Anda tetap harus menanggung kerusakan pada kendaraan Anda.

Berikut contoh sederhana: Anda menabrak sebuah mobil kecil di persimpangan. Mobil kecil tersebut rusak parah. Dalam TLO, perusahaan asuransi Anda akan menanggung biaya perbaikan mobil kecil. Namun, jika mobil Anda juga rusak, Anda harus menanggung biaya perbaikan sendiri. Dalam All Risk, perusahaan asuransi akan menanggung kedua kerusakan. Proses klaim biasanya lebih cepat, karena perusahaan sudah mengerti nilai kendaraan Anda.

Selain itu, ada perbedaan dalam perlindungan tambahan. Beberapa polis All Risk menawarkan opsi tambahan seperti “pembelian barang pribadi” (PBB) atau “kerusakan akibat gempa bumi”. PBB melindungi barang-barang pribadi di dalam kendaraan, seperti kamera, alat musik, atau peralatan olahraga. Ini sangat berguna bagi pemilik kendaraan yang sering membawa barang berharga. TLO biasanya tidak menawarkan perlindungan semacam ini.

Namun, tidak semua perusahaan asuransi menawarkan opsi tambahan yang sama. Ada perusahaan yang menambah perlindungan “kerusakan akibat kebakaran” secara default, sementara yang lain memerlukan biaya tambahan. Sebelum menandatangani polis, selalu periksa apakah perlindungan tambahan yang Anda butuhkan sudah termasuk atau tidak.

Berikut dua poin penting terkait perlindungan tambahan yang perlu Anda perhatikan:

- Barang Pribadi: Pastikan polis All Risk mencakup barang pribadi di dalam kendaraan jika Anda sering membawa barang berharga.

- Bencana Alam: Periksa apakah polis meliputi kerusakan akibat gempa, banjir, atau kebakaran.

Selanjutnya, mari bahas perbedaan dalam proses pembayaran premi. Pada TLO, premi biasanya dibayar sekali per tahun atau per enam bulan, tergantung kebijakan perusahaan. Untuk All Risk, beberapa perusahaan menawarkan pembayaran bulanan, sehingga beban keluar jadi lebih terdistribusi. Namun, pembayaran bulanan biasanya memiliki biaya administrasi tambahan. Jika Anda lebih suka pembayaran tahunan, pastikan perusahaan menawarkan opsi tersebut tanpa biaya tambahan.

Selain itu, ada faktor “penyesuaian premi” yang penting. Beberapa perusahaan menawarkan “premium adjustment” berdasarkan klaim sebelumnya. Jika Anda pernah mengajukan klaim, premi All Risk bisa naik. Namun, TLO seringkali tidak terpengaruh oleh klaim sebelumnya, karena hanya menanggung kerusakan pihak ketiga. Ini menjadi pertimbangan bagi pemilik kendaraan yang pernah mengalami klaim sebelumnya.

Berikut contoh sederhana: Anda pernah menabrak mobil lain dan mengajukan klaim TLO. Tahun berikutnya, premi TLO tetap sama. Namun, jika Anda membeli polis All Risk, premi bisa naik 10–15% karena riwayat klaim. Jadi, bagi yang pernah klaim, TLO dapat lebih ekonomis.

Selanjutnya, mari bahas risiko hukum. Jika Anda tidak memiliki TLO, Anda berisiko tidak dapat menggunakan kendaraan secara resmi. Bahkan, jika terjadi kecelakaan, Anda dapat dikenai denda karena tidak memiliki asuransi. TLO adalah persyaratan hukum. Namun, All Risk tidak diwajibkan secara hukum. Meskipun demikian, memiliki All Risk melindungi Anda dari kerugian finansial yang tidak terduga.

Berikut dua poin penting terkait risiko hukum dan finansial:

- Keperluan Hukum: TLO wajib, All Risk opsional.

- Risiko Finansial: All Risk mengurangi beban klaim pribadi, TLO hanya melindungi pihak ketiga.

Selain itu, ada faktor “keamanan kendaraan”. Dalam beberapa kota besar, risiko pencurian kendaraan tinggi. All Risk biasanya mencakup pencurian kendaraan, sementara TLO tidak. Jika Anda tinggal di daerah dengan tingkat pencurian tinggi, All Risk lebih disarankan. Namun, jika Anda tinggal di daerah aman, TLO dapat cukup.

Berikut contoh sederhana: Anda tinggal di kota besar dengan tingkat pencurian tinggi. Anda mengajukan klaim All Risk karena kendaraan Anda dicuri. Jika Anda hanya memiliki TLO, Anda tidak akan mendapatkan klaim. Ini menunjukkan betapa pentingnya mempertimbangkan kondisi lokal.

Selanjutnya, mari bahas proses perbandingan harga. Untuk mengetahui perbandingan harga, Anda dapat menggunakan situs perbandingan premi atau menghubungi agen asuransi. Namun, perbandingan tidak hanya berdasarkan premi, tapi juga manfaat. Misalnya, dua perusahaan dapat menawarkan premi All Risk yang sama, namun satu perusahaan mungkin menawarkan layanan 24 jam, sementara yang lain tidak.

Berikut dua poin penting dalam perbandingan harga dan layanan:

- Manfaat Tambahan: Layanan 24 jam, bengkel resmi, dan klaim cepat.

- Biaya Administrasi: Periksa biaya tambahan untuk pembayaran bulanan atau klaim.

Berikut contoh sederhana: Anda memilih perusahaan A dengan premi All Risk Rp 5 juta per tahun, termasuk layanan 24 jam dan bengkel resmi. Perusahaan B juga menawarkan premi Rp 5 juta, tapi tidak memiliki layanan 24 jam. Pilihan antara keduanya harus didasarkan pada kepentingan Anda terhadap layanan tambahan.

Selain itu, ada faktor “penyesuaian nilai kendaraan”. Beberapa perusahaan asuransi menyesuaikan premi berdasarkan nilai kendaraan yang ditetapkan saat polis. Jika nilai kendaraan Anda menurun, premi bisa turun. Namun, jika nilai kendaraan meningkat, premi akan naik. Ini penting bagi pemilik mobil yang sering melakukan upgrade atau modifikasi.

Berikut contoh sederhana: Anda membeli mobil baru dengan nilai Rp 200 juta. Premi All Risk Anda Rp 8 juta per tahun. Dua tahun kemudian, mobil Anda mengalami depresiasi menjadi Rp 150 juta. Premi bisa turun menjadi Rp 6 juta. Namun, jika Anda menambahkan aksesoris mahal, nilai kendaraan naik menjadi Rp 210 juta, premi bisa naik menjadi Rp 8,5 juta.

Selanjutnya, mari bahas “kebijakan pembatalan”. Beberapa perusahaan menawarkan kebijakan pembatalan dalam 14 hari setelah membeli polis. Jika Anda tidak puas, Anda dapat mengembalikan premi. Namun, kebijakan ini tidak selalu tersedia untuk All Risk, sehingga Anda harus memeriksa sebelum membeli. TLO biasanya memiliki kebijakan pembatalan yang lebih fleksibel.

Berikut dua poin penting tentang kebijakan pembatalan:

- All Risk: Kebijakan pembatalan terbatas, periksa syarat.

- TLO: Kebijakan pembatalan lebih fleksibel, biasanya 14–30 hari.

Berikut contoh sederhana: Anda membeli polis All Risk dan setelah tiga hari menemukan ketidaksesuaian. Jika perusahaan tidak menawarkan pembatalan, Anda harus menanggung premi. Namun, jika Anda membeli TLO, Anda dapat membatalkan dalam 14 hari tanpa kerugian finansial.

Terakhir, mari bahas “keputusan akhir”. Memilih antara All Risk dan TLO tidak sekadar soal harga. Keputusan harus didasarkan pada kombinasi nilai kendaraan, frekuensi penggunaan, risiko lokal, kondisi finansial, dan kebutuhan perlindungan tambahan. Berikut dua langkah sederhana untuk membantu keputusan Anda:

- Evaluasi Risiko: Pertimbangkan risiko kecelakaan, pencurian, dan kerusakan.

- Bandingkan Manfaat: Periksa layanan tambahan, kebijakan pembatalan, dan penyesuaian nilai kendaraan.

Apabila Anda masih bingung, pertimbangkan untuk berdiskusi dengan agen asuransi terpercaya. Mereka dapat memberikan analisis risiko yang lebih detail dan membantu menyesuaikan polis dengan kebutuhan spesifik Anda. Ingat, keputusan ini tidak hanya memengaruhi biaya premi, tetapi juga perlindungan finansial Anda saat menghadapi kejadian tak terduga.

Dengan memahami perbedaan All Risk dan TLO, serta faktor-faktor yang memengaruhi pilihan, Anda dapat membuat keputusan yang lebih terinformasi. Pilih polis yang melindungi kendaraan Anda, memenuhi kewajiban hukum, dan sesuai dengan situasi pribadi. Selamat memilih, dan semoga perjalanan Anda tetap aman dan terjamin.

Komentar

Memuat komentar...

Terkait

Toyota Panggil Produsen Jepang Bersatu Lawan Mobil China

Tragedi Indramayu: 12 Tewas Akibat Pikap Angkut Manusia

BYD Tabrak Kaca Gedung SCBD, Sopir Salah Injak Pedal

Mitsubishi Luncurkan XForce Hybrid, SUV Irit Pertama

Recall Stiker, Subaru Tarik 541 Ribu Mobil di AS

Rincian Tarif SWDKLLJ 2025, Dari Motor hingga Truk

Berita Terbaru

Prabowo Pilih Maung Mahal Demi Industri Dalam Negeri

Prabowo Akan Luncurkan Motor Listrik Nasional

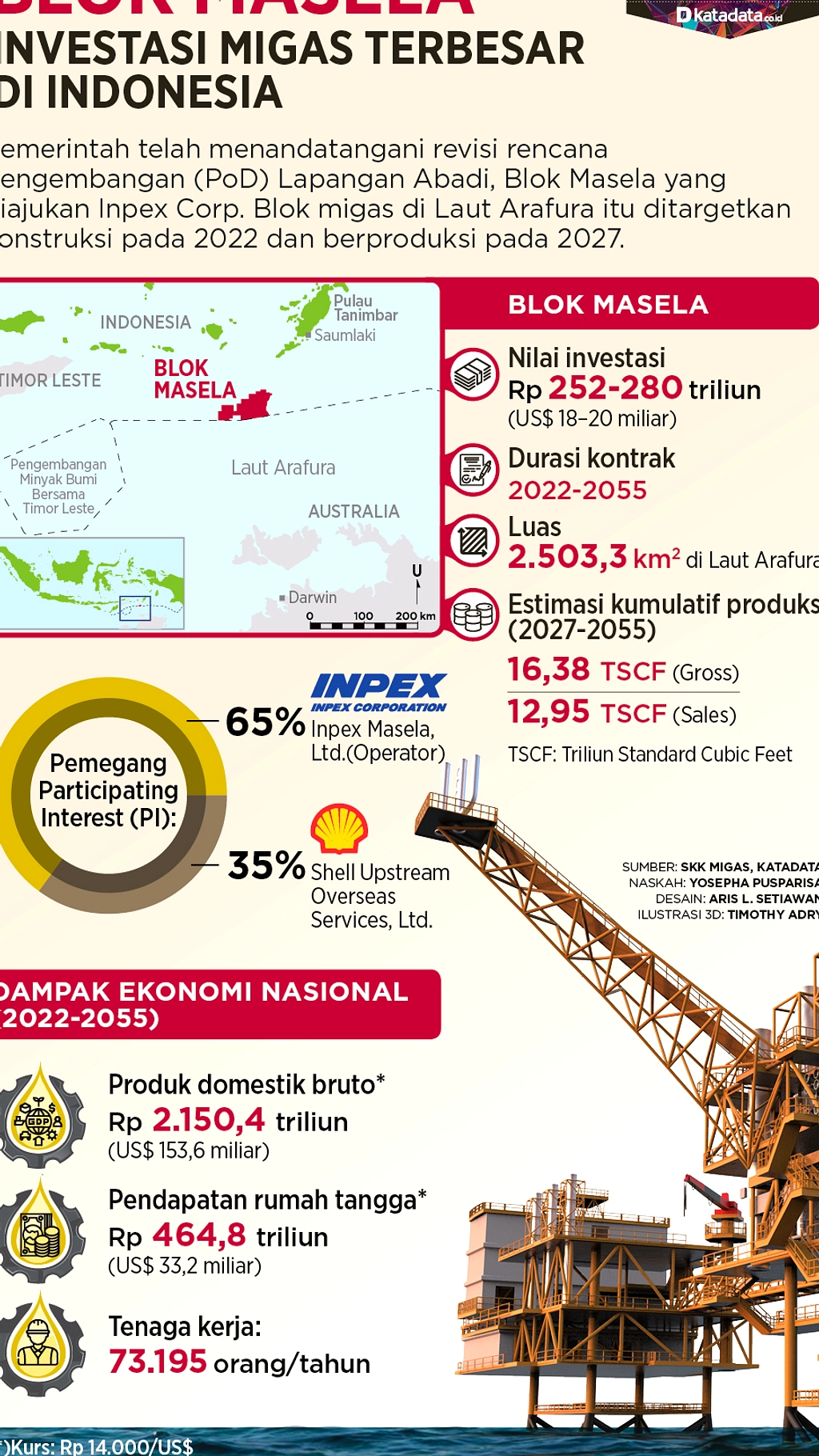

Prabowo Resmikan Proyek LNG Masela, Tunggu 28 Tahun

Stok BBM Nasional Aman 14-40 Hari

PLN Diskon Tambah Daya 50% Sambut Tahun Ajaran Baru

Iran Ancam Hentikan Ekspor Energi Timur Tengah

Pemerintah Tetapkan 60% Gas Blok Masela untuk Domestik

Antrean BBM di Medan Kembali Normal

Prabowo Target Bangun 50 Pabrik Etanol Demi BBM Campur

Irak-Suriah Hidupkan Pipa Minyak Alternatif Hormuz