Panduan Membuka Deposito Bank 2024: Langkah & Tips Praktis

Gambar atau konten salah?

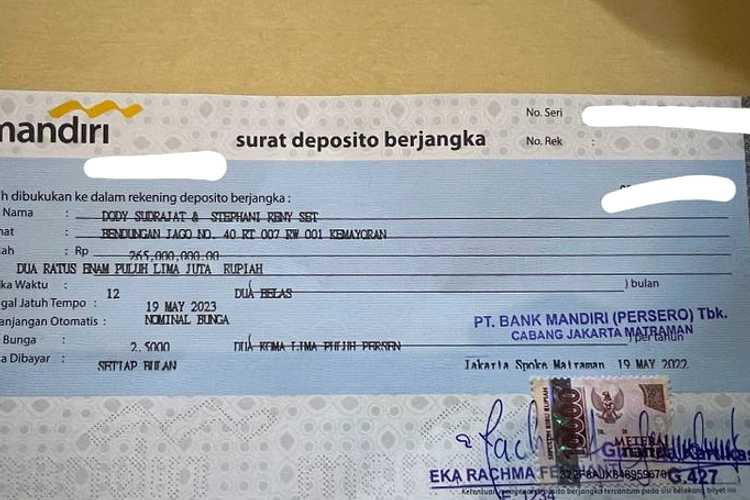

Deposito bank adalah produk simpanan berjangka yang ditawarkan oleh lembaga keuangan. Pihak nasabah menempatkan dana tertentu selama periode yang telah disepakati, dan bank menjanjikan pembayaran bunga secara periodik. Konsepnya sederhana: uang yang disimpan tidak dapat ditarik sebelum jatuh tempo tanpa dikenai penalti, namun imbal hasilnya biasanya lebih tinggi dibandingkan tabungan reguler.

Prinsip dasar deposito melibatkan dua elemen utama. Yang pertama, jumlah pokok yang disetorkan. Yang kedua, suku bunga yang ditetapkan pada saat pembukaan. Suku bunga ini dapat bersifat tetap atau mengambang, tergantung pada produk yang dipilih. Bunga tetap tetap sama sepanjang masa deposito, sedangkan bunga mengambang dapat berubah sesuai fluktuasi suku bunga acuan bank sentral.

Untuk memanfaatkan deposito, nasabah harus menyiapkan beberapa dokumen. Identitas diri seperti KTP, bukti alamat, dan rekening bank yang akan digunakan sebagai sumber dana. Di beberapa bank, formulir online dapat diisi langsung melalui situs resmi, sementara di cabang fisik, nasabah mengisi kertas dan menyerahkan dokumen.

Berikut langkah-langkah membuka deposito secara rinci:

- Pilih bank dan produk. Bank besar biasanya menawarkan berbagai jenis deposito: deposito berjangka tetap, deposito berjangka mengambang, deposito berjangka sekaligus, dan deposito berjangka dengan pembayaran bunga bulanan. Pilih produk yang sesuai dengan tujuan keuangan dan toleransi risiko.

- Evaluasi suku bunga. Bandingkan suku bunga yang ditawarkan oleh bank. Suku bunga biasanya dipengaruhi oleh jangka waktu dan jumlah pokok. Semakin lama dan besar jumlah, biasanya bunga lebih tinggi.

- Siapkan dana. Transfer dana ke rekening bank yang akan dipakai. Pastikan dana cukup menutupi pokok deposito dan biaya administrasi, jika ada.

- Isi formulir. Kunjungi cabang atau akses portal online. Isi data pribadi, pilih jangka waktu, dan konfirmasi suku bunga. Pada deposito berjangka mengambang, pastikan memahami mekanisme perubahan suku bunga.

- Serahkan dokumen. Jika di cabang, serahkan KTP, bukti alamat, dan dokumen lain yang diminta. Di online, unggah dokumen digital.

- Tandatangani perjanjian. Setelah semua data diverifikasi, bank menyiapkan perjanjian. Tandatangani, baik secara fisik maupun elektronik.

- Konfirmasi dan catat nomor rekening deposito. Setelah proses selesai, bank akan mengirimkan nomor rekening deposito. Simpan dengan baik; nomor ini penting untuk klaim bunga dan penarikan.

- Pantau saldo dan bunga. Beberapa bank menyediakan aplikasi mobile atau portal online. Periksa saldo dan perhitungan bunga secara berkala.

Setelah deposito berakhir, nasabah dapat memilih dua opsi. Pertama, penarikan sekaligus pokok dan bunga. Kedua, perpanjangan deposito dengan syarat dan suku bunga baru. Jika penarikan dilakukan sebelum jatuh tempo, biasanya dikenai penalti, misalnya bunga dihitung dengan suku bunga lebih rendah atau pemotongan sejumlah persentase.

Perbandingan suku bunga deposito bank besar sering menjadi referensi bagi nasabah yang ingin mendapatkan hasil maksimal. Berikut tabel perbandingan suku bunga deposito tetap 1 tahun di beberapa bank terkemuka (data bersifat ilustratif):

- Bank A: 3,20%

- Bank B: 3,10%

- Bank C: 3,05%

- Bank D: 3,00%

- Bank E: 2,95%

Perbedaan suku bunga tidak terlalu signifikan, namun bagi nasabah yang menaruh ratusan juta rupiah, perbedaan ini dapat berdampak pada pendapatan tambahan beberapa ribu rupiah per tahun. Faktor lain yang perlu dipertimbangkan meliputi reputasi bank, layanan nasabah, dan kebijakan penalti.

Untuk deposito berjangka mengambang, suku bunga biasanya dihubungkan dengan suku bunga acuan. Misalnya, bank menyesuaikan suku bunga setiap kuartal berdasarkan keputusan bank sentral. Nasabah harus memahami bahwa pendapatan bunga dapat berubah, dan tidak ada jaminan tingkat akhir. Namun, pada periode suku bunga naik, deposito mengambang dapat memberikan keuntungan lebih dibandingkan deposito tetap.

Beberapa bank menawarkan promosi khusus, seperti suku bunga tambahan bagi nasabah yang membuka deposito di cabang tertentu atau bagi nasabah yang menempatkan pokok minimal. Promosi ini biasanya bersifat sementara, jadi penting memeriksa syarat dan ketentuan sebelum memutuskan.

Selain suku bunga, biaya administrasi juga memengaruhi hasil akhir. Beberapa bank menanggung biaya administrasi secara gratis, sementara yang lain mengenakan biaya tetap atau persentase kecil dari pokok. Nasabah harus menghitung total biaya dan mengurangi dari pendapatan bunga untuk mendapatkan net return.

Keamanan deposito dijamin oleh Lembaga Penjamin Simpanan (LPS). Setiap deposito hingga batas tertentu, misalnya Rp 2,5 miliar per nasabah per bank, dijamin. Hal ini memberi rasa aman bagi nasabah yang menaruh dana dalam jangka panjang.

Penting juga untuk memeriksa ketentuan tentang perpanjangan deposito. Beberapa bank menawarkan suku bunga perpanjangan yang lebih tinggi, sementara yang lain menyesuaikan dengan suku bunga pasar. Nasabah harus menimbang apakah perpanjangan lebih menguntungkan dibandingkan menaruh dana di produk lain, seperti obligasi atau reksa dana.

Jika nasabah ingin diversifikasi investasi, deposito bisa menjadi salah satu komponen portofolio dengan risiko rendah. Namun, deposito tidak memberikan likuiditas tinggi, jadi pastikan dana tidak diperlukan dalam waktu singkat. Untuk kebutuhan likuiditas, tabungan reguler atau deposito berjangka pendek lebih cocok.

Berikut beberapa tips praktis sebelum membuka deposito:

- Bandingkan suku bunga di beberapa bank, baik secara online maupun di cabang.

- Perhatikan jangka waktu yang sesuai dengan tujuan keuangan.

- Hitung potensi pendapatan net setelah memotong biaya administrasi dan penalti.

- Pastikan dana tidak dibutuhkan sebelum jatuh tempo.

- Periksa kebijakan perpanjangan dan suku bunga mengambang jika dipilih.

Setelah membuka deposito, nasabah perlu menjaga catatan. Simpan bukti perjanjian, nomor rekening, dan catatan kupon bunga. Informasi ini penting saat klaim bunga atau penarikan. Jika terjadi kesalahan dalam perhitungan bunga, segera hubungi layanan pelanggan bank untuk klarifikasi.

Pengelolaan deposito tidak memerlukan usaha ekstra. Setelah dana disetorkan, bunga biasanya dibayarkan secara otomatis, baik secara bulanan, kuartalan, atau pada akhir periode. Nasabah cukup memantau saldo melalui aplikasi mobile bank.

Perbandingan suku bunga deposito juga dapat dipengaruhi oleh faktor makroekonomi. Ketika suku bunga acuan naik, bank cenderung meningkatkan suku bunga deposito untuk menarik dana. Sebaliknya, ketika suku bunga turun, suku bunga deposito biasanya menurun. Nasabah yang menempatkan dana dalam jangka panjang harus memperhatikan tren suku bunga, karena perubahan dapat memengaruhi pendapatan akhir.

Beberapa bank menawarkan produk deposito dengan fitur tambahan, seperti opsi penarikan sebagian. Namun, penarikan sebagian dapat mengakibatkan bunga dihitung pada pokok yang tersisa dengan suku bunga lebih rendah. Nasabah harus membaca syarat dengan cermat.

Perhatikan juga adanya produk deposito dengan perlindungan nilai. Produk ini biasanya menggabungkan deposito dengan asuransi atau garansi nilai pokok. Namun, biaya tambahan biasanya lebih tinggi, sehingga nasabah perlu menimbang manfaat tambahan terhadap biaya.

Secara keseluruhan, deposito bank tetap menjadi pilihan bagi nasabah yang mengutamakan keamanan dan pendapatan tetap. Proses pembukaan relatif mudah, terutama dengan kemajuan teknologi bank online. Perbandingan suku bunga di bank besar dapat membantu nasabah memilih produk yang paling menguntungkan. Dengan memahami syarat, biaya, dan kebijakan penalti, nasabah dapat memaksimalkan hasil investasi deposito tanpa mengorbankan keamanan dana.

Komentar

Memuat komentar...

Terkait

Nasabah Maybank: Reksa Dana Jatuh Tempo 2023 Belum Cair

IHSG Sentuh 6.300, Saham Konglomerat Jadi Motor

China Beri Peringkat Utang Tertinggi ke Indonesia

Sandwich Generation: 82,96% Rumah Tangga Masih Bergantung pada Lansia

Bank Mandiri Perkuat Keamanan Siber Digital

Menkeu Bantah Rumor S&P Turunkan Peringkat Indonesia